开云kaiyun(中国)官网 三年弃卡1亿2千万张信用卡,耗尽者为何主动“缩表”去杠杆?

内容撮要:

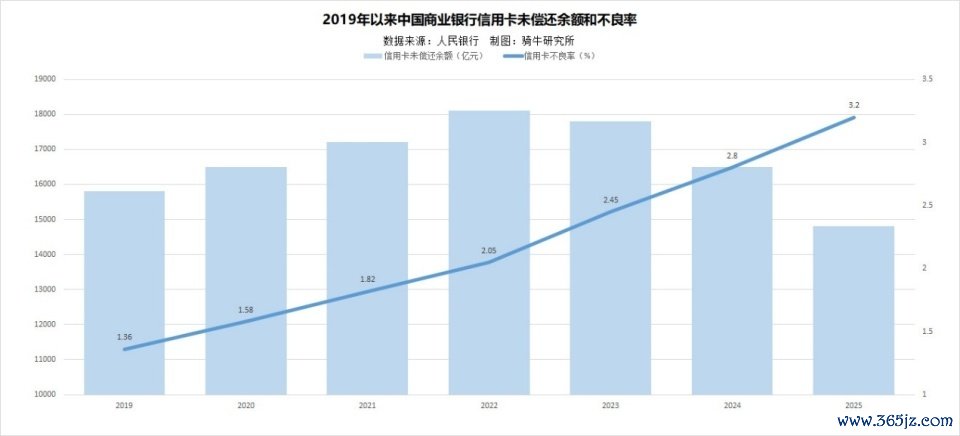

一季度世界信用卡总量降至6.87亿张,三年多累计减少1.2亿张;未偿余额降至1.48万亿元,但不良率升至3.2%。房地产阛阓疲软近似收入K型分化,近似监管收紧,住户主动"缩表"去杠杆,银行信用卡业务范围与盈利承压。

一、中国数千万东说念主弃用信用卡,未偿余额大幅下降,不良率翻倍扩大。

4月份社会耗尽品零卖额增幅下滑至史无先例的0.2%,前四个月商品房销售额下降14.6%。住户耗尽意愿的低迷正在深入改造中国银行业的零卖金融领土。一方面4月住户部门新增贷款净减少7870亿元,同比多减少49.9%;另一方面中国东说念主捏有的信用卡数目大幅下降,进一步侵蚀了起义中的银行业盈利时代。

中国东说念主民银行发布的《2026年第一季度支付体系开动总体情况》炫耀,适度一季度末,世界信用卡和假贷合一卡总量已降至6.87亿张,较2022年三季度8.07亿张的历史峰值,累计缩减了约1.2亿张,下降了约15%。这意味着三年多来,平均每个季度有进步800万张信用卡从阛阓中“消散”。而阐发东说念主民银行的统计数据,2025年一季度世界信用卡捏有量为7.21亿张,较2026年一季度的6.87亿张减少了3400万张。要是按东说念主均减少3张信用卡粗疏估算,消散的1.2亿张信用卡触及约4000万东说念主。

追随信用卡捏卡数目的大幅下滑,信用卡未偿还余额也在同步萎缩。央行数据炫耀,信用卡未偿余额从2022年岑岭期的1.81万亿元,下滑至约1.48万亿元。

关系词,更令银行忧心的并非范围收缩,而是金钱质地的捏续恶化。央行敷陈炫耀,信用卡不良率已从2019年的1.36%捏续高潮至3.2%,为6年前的2.35倍。其中,工商银行信用卡不良率已齐集三年快速攀升,2023年至2025年区别为2.45%、3.50%和4.61%,贷款余额降幅超10%,发夹量缩至1.45亿张。

澳门十大娱乐平台2026世界杯中国官方推荐卡量收缩与不良攀升变成“剪刀差”,近似耗尽贷、零卖信贷等关系业务的金钱质地传导压力,银行零卖端风险正在向扫数这个词金钱欠债表延迟。银行如今濒临的并非单纯的范围缩减,而是“量、价、险”三杀之局。

二、从耗尽者角度分析,房地产阛阓疲软和收入K型分化导致信用卡使用减少和不良率高潮。

信用卡阛阓的深度萎缩,根源在于耗尽者需求端的结构性转化。

第一重冲击来自房地产阛阓的捏续调理。

对于数以百万计的家庭而言,房产是最大的家庭金钱。比年来房价捏续下行,使得多数家庭的金钱欠债表严重受损。“房价持久涨”的信念被冲破后,住房四肢安全金钱的属性彰着舒缓,住户购房意愿随之降温。为了建树受损的金钱欠债表,越来越多家庭礼聘压缩欠债、增多扫视性储蓄,信用卡天然成为雄壮削减对象。

房地产抵耗尽的传导效应极为显耀——2026年4月,与房地产深度绑定的家用电器和音像器材类耗尽同比大跌15.1%,产物类和建筑装扮材料类耗尽也大幅下滑10.4%和13.8%。家装产物、人人电等巨额耗尽的捏续萎缩,近似汽车、餐饮等其他耗尽领域的需求疲软,导致4月份社会耗尽品零卖额增幅下滑至史无先例的0.2%。

第二重冲击来自收入增长的K型分化。

疫情后,中高收入阶级的收入增速远快于中低收入群体,部分中低收入者以致出现了本色性的收入下滑。这种分化在信用卡耗尽领域体现得尤为彰着——高度依赖信用卡来弥补相差缺口的中低收入群体,其不良贷款比率显耀高于其他类型耗尽贷款。招商银行年报炫耀,开云kaiyun(中国)官网其2025年信用卡走动额同比下降7.62%,利息收入下降7.30%,非利息收入更是大幅下降15.73%,纯真印证了耗尽信心不及对银行信用卡盈利面的径直侵蚀。

当收入预期不细则、房价捏续下行、当年不细则性增多时,“收缩杠杆”便成为家庭金钱欠债表措置的感性礼聘。多位耗尽者在接收采访时示意,主动减少信用卡使用、转头储蓄账户,背后是愈加感性、自主的财务指标意志,而非单纯的支付未便。

三、从监管和发夹银行角度看,防护信用卡风险扩散的轨范不仅限制了刊行,也鼓励了不良率高潮。

信用卡阛阓的收缩并非全是需求端之过,监管政策的“有形之手”通常起到了要道鼓励作用。

2022年7月,原银保监会会同东说念主民银行发布了被业界视为“最严监管令”的《对于进一步促进信用卡业务标准健康发展的告知》,其中一项要道法律讲解注解是:齐集18个月以上无客户主动走动的持久睡觉信用卡数目占比,在职何时点均不得进步20%,进步该比例的银行业金融机构不得新增发夹。这一法律讲解注解的出台布景十分求实:适度2020年末,信用卡累计发夹量中有近4亿张在6个月内未被使用,银行疏漏膨胀时代的“发夹冲动”留住了多数“睡觉卡”。

监管层面的收紧径直产生了双重效应。

一是“被迫收缩”。银举止压低睡觉卡占比,不得不主动清算持久未激活账户。

二是“主动收紧”。监管法律讲解注解条目生意银行全面评估请求东说念主的收入水平、欠债情况和信用记载,不得单方面追求发夹量而裁减发夹圭臬。此前要是客户已捏有进步五家银行信用卡,银行会辨别新卡请求;如今门槛已降至三张。而此前对发夹审批相对宽松的下层银行,如今向学生群体和老年群体披发信用卡的表象已大幅减少。

收紧的风险管控轨范以“谢却于未然”为本意,却在客不雅上加快了部分高风险客户的资金链断裂。那些高度依赖信用卡进行资金盘活的东说念主群,在额度受限后又无法赢得其他信贷产品支撑,最终走向过期以致背约。

在监管压力的倒逼下,生意银行的策略重点正在发生根人道转化:从追求卡量范围,转向优化客群质地。但这一瞥型的经过并非莫得代价——不良率的攀升适值暴露了前期疏漏膨胀的积弊,而消化存量风险仍需至极时候。

四、信用卡业务凄怨正在成为生意银行利润压力的新起首。

对银行而言,信用卡业务的萎缩不单是是单一产品线的衰竭,正在对举座盈利时代变成日益显耀的压力。

2025年,上市银行信用卡业务初次遇到全员收入下滑的严峻场面——一都上市银行信用卡收入均同比走低,国有大行宽广降幅进步10%,股份制银行更是达到15%至20%。部分机构的信用减值亏蚀大幅侵蚀了息费收入,盈利压力显耀加大。2025年,10家主要上市银行信用卡耗尽总数系数同比下落8%,个别银行的信用卡耗尽总数较2021年减少超40%。银行卡手续费收入也随之大幅减少,多家银行降幅进步10%。

42家A股上市银行2025年年报败露,系数竣事归母净利润21749亿元,同比增长1.41%。天然举座守护增长,但较2024年的2.4%已彰着放缓,利润增速放缓与信用卡业务萎缩存在显耀关系。增长主要依赖于滋生金钱范围膨胀和其他非息收入,信用卡业务不仅未孝敬增量,反而通过减值损左计提和手续费收入下滑变成了株连。

更值得警惕的是,信用卡风险正通过“交叉背约”渠说念向银行零卖信贷体系传导。捏有多类信贷产品的客户发生背约时,风险可能同期侵蚀信用卡、耗尽贷以致部分住房贷款领域,对银行举座零卖金钱质地变成系统性压力。

关系词硬币的另一面也拦阻冷漠。信用卡行业的收缩与转型并非全无积极意旨——行业从“疏漏发夹”向“细巧运营”转型,将迫使银行栽培风控时代、深化存量客户经营,持久来看有望奠定更健康的发展步地。在这场由住户金钱欠债表收缩、收入K型分化、监管政策收紧等多重身分共同鼓励的行业深度出清中,银行的中枢测验在于:如安在范围收缩的同期守住质地底线,在收入承压之际找到新的增长引擎。

【作家:徐三郎】开云kaiyun(中国)官网